Radiographie de l'audiovisuel européen post-Covid

L'Observatoire européen de l'audiovisuel vient de publier un condensé annuel des dernières tendances du secteur sur le continent en matière de télévision, cinéma et vidéo à la demande (VoD). A l'aide des données clés issues des recherches de l'Observatoire, les auteurs analysent les tendances récentes et les questions d'actualité, notamment les conséquences de la crise sanitaire sur les différentes industries audiovisuelles en Europe.

L’impact à court terme de la Covid-19

En s’appuyant sur ses premières recherches, l’Observatoire européen de l’audiovisuel estime que le secteur audiovisuel a perdu plus de 10 % de ses revenus en 2020 par rapport à 2019, et près de 15 % si l’on exclut les services à la demande. Ce recul s’est traduit par une baisse du financement de la production européenne originale de plus de 3 milliards d’euros pour l’UE27, et de 2 milliards d’euros si l’on exclut le sport. « Il est peu probable que le secteur retrouve en 2021 son niveau d’activité de 2019 car l’impact de la Covid-19 pourrait se poursuivre pendant une bonne partie de l’année », estime l'Observatoire. L’essor du marché à la demande n'a pas suffi à compenser les pertes notables enregistrées dans les segments tels que publicité et financement public. La crise sanitaire n’a fait qu'exacerber les tendances déjà sous-jacentes en 2020.

Les États-Unis toujours loin devant

L'explosion des séries haut de gamme

La production de séries télévisées était clairement en hausse avant même que le confinement lié à la Covid ne renforce la demande. Le rapport montre ainsi que la production de séries télévisées haut de gamme (2 à 13 épisodes) a augmenté de 29 % entre 2014 et 2019. A l'inverse, le format unitaire a chuté de plus de 100 titres annuels sur la même période.

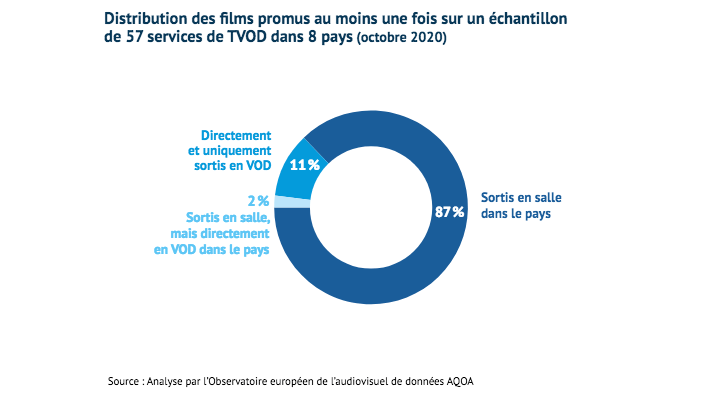

Exploitation en salles : adaptation ou rupture ?

L’exploitation en salles est une victime incontestable de la crise sanitaire en 2020. Les confinements successifs ont fortement affecté la fréquentation des cinémas et les recettes des salles ont reculé de 70 à 80 % dans toute l’Europe. "La crise est survenue au milieu d’une vague de consolidation continue de l’industrie et d’investissements importants dans de nouveaux sites et la modernisation des sites existants", souligne l'Observatoire. L’industrie a tenté de s’adapter à la nouvelle situation, soit par une approche consensuelle (le studio hollywoodien Universal et AMC Theatres ont signé un accord de partage des recettes ouvrant la voie à un raccourcissement important de la fenêtre d’exploitation en salles), soit de manière plus unilatérale (Warner a décidé de sortir en 2021 tous ses films simultanément en salles et sur son service de streaming). Plusieurs experts estiment que contourner la sortie en salles pour favoriser la vidéo à la demande par abonnement (SVoD) n’est pas un modèle économique viable pour les grandes superproductions. Néanmoins, la course à laquelle les studios hollywoodiens intégrés se livrent pour s’imposer sur le marché de la vidéo à la demande peut les conduire à privilégier l’acquisition de clients plutôt que la rentabilité de chaque film. Les stratégies des studios américains auront des répercussions importantes sur le paysage européen de l’exploitation en salles. D’une part, les exploitants dépendent fortement des films américains ; d’autre part, les films européens semblent relativement performants lorsqu’ils sont libérés de la concurrence avec les superproductions hollywoodiennes ; leur part de marché pourrait augmenter – mais d’un marché en décroissance.

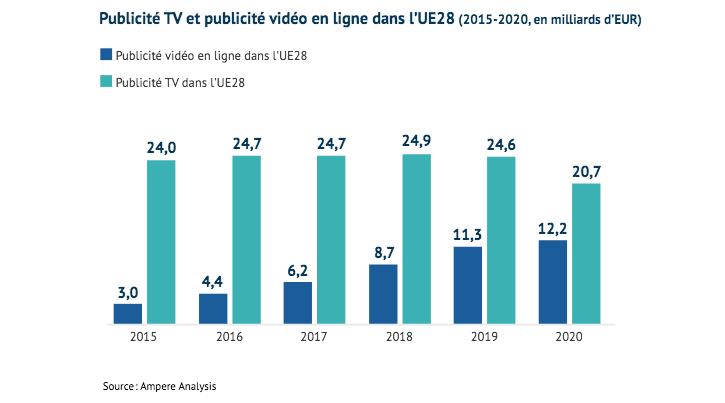

Publicité télévisée : un tournant ?

Jusqu’à la crise liée à la Covid-19, la publicité télévisée avait relativement bien résisté à la concurrence de la publicité sur internet. L’année 2021 pourrait toutefois marquer un tournant. La pandémie a encore accéléré l’essor du commerce électronique qui capte une part croissante de la publicité sur internet. "Dans un contexte d’incertitude économique, il est possible que les annonceurs préfèrent favoriser les ventes immédiates plutôt que développer la notoriété de leurs marques", suppose l'Observatoire. Les multiples lancements de plateformes de vidéo à la demande financées par la publicité (AVoD) "compromettent également la possibilité pour les radiodiffuseurs de compenser, par leurs services de rattrapage, les recettes publicitaires perdues par leurs chaînes linéaires".

Services payants : SVoD et/ou télévision payante ?

Les confinements successifs ont logiquement amené de nombreux foyers européens à expérimenter la SVoD ou à cumuler les abonnements. L’éventail du contenu disponible sur les services de SVoD s’est en outre élargi, pour couvrir pratiquement tous les genres précédemment assemblés dans les bouquets de télévision payante, lesquels ont été négativement affectés par des saisons sportives chaotiques. Néanmoins, les distributeurs de télévision payante sont, à court terme, protégés par le regroupement de l’accès à internet et des services payants. La possibilité d’un « cord-cutting » significatif (les consommateurs passant des réseaux traditionnels de distribution de télévision aux services internet) s’est toutefois accrue, les services de télévision payante réorientant leur distribution vers internet et les opérateurs de réseau faisant de l’accès internet à large bande leur activité principale.

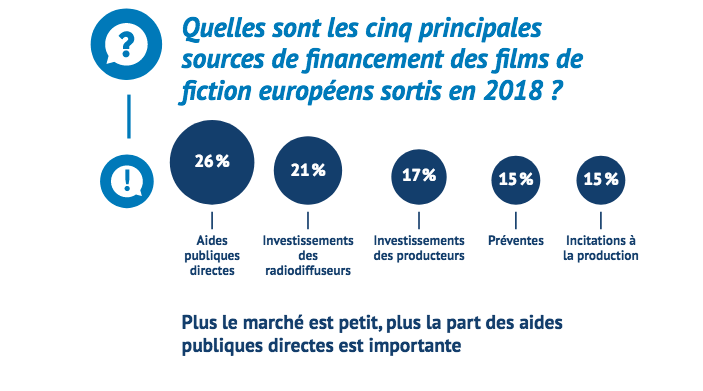

Aides publiques : davantage de sacrifices ?

Les aides publiques allouées au secteur audiovisuel comprennent principalement le financement public des radiodiffuseurs de service public, les fonds cinématographiques et les incitations indirectes à la production. En 2020, protégées par des budgets annuels, elles ont, dans une certaine mesure, fait preuve de résilience. Cependant, des réductions se profilent à l’horizon en raison de la nécessité de diminuer les dépenses publiques pour rembourser la dette liée à la COVID-19. La pression sur les aides publiques est d’autant plus forte que les ressources des radiodiffuseurs de service public augmentent beaucoup plus lentement que celles de leurs concurrents privés.

Vidéo à domicile : où est passé l’argent ?

Année après année, les chiffres confirment que, pour la vidéo à domicile, le passage des supports physiques au numérique entraîne des pertes de revenus massives. Une explication évidente est le piratage. Selon une autre hypothèse, la location numérique est en concurrence avec des services de SVOD beaucoup moins chers, même si ces derniers ne proposent pas les mêmes films exclusifs. Plus important encore, un parallèle peut être établi avec la musique : plutôt que d’acheter des produits culturels, les consommateurs préfèrent désormais s’abonner à des services proposant une offre « à volonté ».

Des visions différentes

En cette ère de transformation, deux visions stratégiques s’opposent :• Une vision centrée sur la production : les grandes plateformes deviendront inexorablement les acteurs dominants dans le paysage des services audiovisuels. Le principal objectif politique sera de faire en sorte que les plateformes contribuent à la production européenne en adaptant l’écosystème juridique et financier.• Une vision centrée sur les services audiovisuels : la dépendance à l’égard des plateformes américaines entraîne des pertes pour les services audiovisuels en termes de création de richesse, d’emploi et de contrôle créatif. Le principal objectif politique est de soutenir les acteurs européens clés, par exemple en aidant les petits cinémas, en améliorant la compétitivité de la publicité à la télévision face à la publicité sur internet, en encourageant la coopération entre les radiodiffuseurs (y compris la positivité à l’égard des fusions), en protégeant les fenêtres des acteurs traditionnels, entre autres.L’élaboration des mesures de relance du secteur audiovisuel après la crise liée à la COVID-19 offrira, espérons-le, une occasion unique de clarifier une vision politique ou, du moins, de trouver un bon équilibre entre les objectifs parfois divergents que celle-ci poursuit.

L'intégralité du rapport de l'Observatoire européen de l'audiovisuel est à consulter en suivant ce lien.